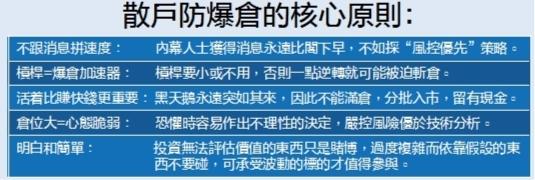

政策公佈前 加密幣圈爆雷

自由市場變特權階層提款機

十月十日,美國突襲式宣佈對中國輸美商品加徵100%關稅。消息公佈後,市場迅速劇烈震盪,加密幣圈出現歷來最大規模的清算,在廿四小時內估計超過100萬人爆倉,幣圈市值蒸發約5,000億元(美元,下同)。許多投資者甚至還未來得及理解發生何事,倉位已在系統化清算下瞬間歸零。

然而,這起市場暴雷迅速引發外界震驚、憤怒和深度不安,並非因為暴跌本身,而是在暴跌發生在消息公告三十分鐘前,市場中出現高達10億元以上的大額神祕空頭部位,方向與時點均與後續政策完全吻合。這種“提前佈局”的準確性,遠超一般投資判斷,彷彿有人提前“看見未來”。這一次,被清算的不是倉位,更粉碎人們對整個“自由與公平”市場的幻象。

廿四小時內狂賺兩億

一、資金行動早於公告,市場存在“資訊階級差”。

過去,人們討論市場風險,往往會提及判斷錯誤、趨勢逆轉、黑天鵝。但這一次,危機並非來自不可預測事件,而來自有人提前知道。這不是技術判斷差,而是消息權差;這也不是情緒踩踏,而是資訊時差造成的階級性收割。若以傳統金融邏輯衡量,在毫無對沖情況下重倉放空逾10億元,合理解釋僅有兩個——極端冒險者,或是提前知情者。從結果看,明顯是後者。

市場估計這些空單在廿四小時內狂賺2億元,其行為特徵是:這些空單數額極大(非試水而是確信)、時點極為準確(公告前完成)、獲利如同兌付提前寫好的支票,這完全符合“提前知道劇本”的行為。然而,在政策公佈後才恐慌逃命的人,從一開始就已輸了,因為市場真正拉開劇烈波動鏈條的那一刻,是在公告前。

訊息不對稱散戶遭殃

這揭示一個核心:在政策傳導鏈裡,市場不是同時啟動,而是分層啟動。首先是政府決策階層的核心人士;其次是關係密切的華爾街資本;最後遭殃的是散戶,在消息公佈時才知情。

此類押注行為,若出現在股票市場,極可能被視作“疑似內線”。然而幣圈之所以安然無事,不是因為更透明,而是根本沒有機制調查,也不必留下足跡。因此,市場表面看起來是自由、公平,但存在不同的“資訊階級”,參與者起跑線不同。訊息不對稱,權力通過各種管道變現,這種情況古今中外都有,但當今的特朗普政府玩到如此明目張膽,令人咋舌。

二、加密幣圈不是“去中心化”,而是“去保護中心化”。

加密市場一直標榜“自由、去中心化、無國界”,外界也常視其為傳統金融之外的“平行選擇”。然而這次事件撕去遮羞布,幣圈並非去中心化,而是去保護中心化。所謂“自由”,只是撤去監管、撤去司法追查者,讓散戶暴露於無遮蔽風險之前。所謂“去中心化”,只是去監管中心化、去責任中心化、去追查中心化。真正被保留下來是特定階級人士手中的資訊特權。

匿名跨境交易便套利

可提前知道政策方向的階層,永遠立於槓桿頂端,把幣圈作為自己的提款機;無法提前知情的散戶,只能在波動形成後被裹挾出局,成為名副其實的“韭菜”。幣圈並非更公平,而是更赤裸的階層化——少部分人知道方向,大部分人承受後果。

三、為什麼幣圈是最好的提款池?

因為它同時滿足四個對套利者“完美”的條件:

1. 匿名性:地址難以對號入座,可隱身收割;2. 跨境交易:無司法統一,追責難落地;3. 高槓桿:微小訊息差可被放大為巨額利潤;4. 自動清算:無緩衝地帶,砍倉乾脆徹底。

最諷刺的是,許多人以為走入的是“自由市場”,實則踏進一個“無保護市場”——就像走進一座沒有消防系統的高樓,樓主卻告訴你“你很自由,可以自己面對火災”。

幣圈監管屬性未界定

四、加密幣監管立法欠缺,也難執行。

傳統上,若這起事件發生在股票市場,美國監管機構勢必調查建倉來源。但在幣圈,如此巨額空單卻無需說明。幣圈的匿名性、跨境特質、缺乏司法轄權,令其成為最便於轉化內部訊息為套利收益的市場。也因此,它成為難以追責、“無監責義務”的金融緩衝地帶——可收割,但無須交代。這意味着幣圈彷彿變成沒有金融監管的例外區域。

在美國,加密貨幣本身(持有/買賣)是合法的,但必須通過取得執照的合法註冊交易所買賣,並要求交易所作身份驗證。加密貨幣屬“財產”,要報稅,不能說全無監管,但目前哪個執法機構去管、用哪些法律工具、加密貨幣屬性等仍未界定。

執法與追責的限制與困難也有不少,如交易的匿名性、跨境司法的政治/法律程序複雜、證據門檻(證券vs商品vs一般詐騙)、屬性不明等。

身份劣勢輸給資訊差

但也有不少人質疑美國政府太腐敗,不是“無法監管”,而是有人寧願不把它管死,因為這是當權者極好用的權錢交易“工具箱”。至於“官員是否事前賣出加密幣”,迄今無公開可靠證據。但曾有報道指出,多名美國行政部門高官或國會助理在政策公告前進出股票,唯未見公佈該等交易違法或定罪消息。

五、百萬人爆倉,不是投資失誤,是身份劣勢。

散戶輸掉的不是風險管理能力,不是自已還不夠努力,而是“訊息的順序”的身份問題。當政策消息變成“公開資訊”時,套利早已完成,實際的財富轉移已完成一半,剩下的一半就交給自動清算系統來完成。

於是散戶以為在博弈,其實僅是在承接;以為自己在投資,其實只是被動變現;以為輸在判斷,其實輸給資訊差距;以為風險是價格,其實真正風險是身份。他們不是輸在判斷,而是輸在反應永遠只能從“公佈後”開始,因為他們站在最後知道的位置。

“割韭菜”或不斷輪迴

這次大爆倉並非一次孤立風暴,而是一次金融權力流程的示範版本。只要訊息權仍掌握在特殊權力階層,下一輪政策級波動仍將沿用同一套劇本:先知建倉→對外公告→槓桿清算→韭菜買單,而且會收割得更迅速、更徹底。

對普通投資者而言,最殘酷的現實是:你並未“參與”市場,只是市場流動性的一部分。下次政策衝擊仍會到來,在那之前請先想好——閣下的倉位,能否撐過自動清算的那一秒?

容永剛